| Ristourne de droits |

|---|

Cette disposition est parfois désignée comme une "disposition prohibant les ristournes".

Elle se rapporte aux demandes de remboursement ou de ristourne de droits précédemment acquittés sur des intrants. Dans le contexte des ALE, la disposition relative à la ristourne de droits prévoit généralement la possibilité de demander le remboursement des droits acquittés sur les matières non originaires utilisées dans la production du produit final qui est exporté dans le cadre du régime de droits préférentiels.

Il n'est pas nécessaire de faire figurer la disposition relative à la ristourne de droits dans le texte de l'accord pour pouvoir l'appliquer aux échanges entre les pays parties à l'ALE. De nombreuses lois douanières locales abordent la question de la ristourne de droits car elle s'applique à un régime douanier plus large. De fait, même si la ristourne de droits n'est pas mentionnée dans le texte de l'ALE, mais que la législation douanière locale du pays exportateur l'interdit, aucune ristourne ne peut être demandée.

Les exportateurs devraient se renseigner sur les dispositions relatives à la ristourne de droits dans leur pays.

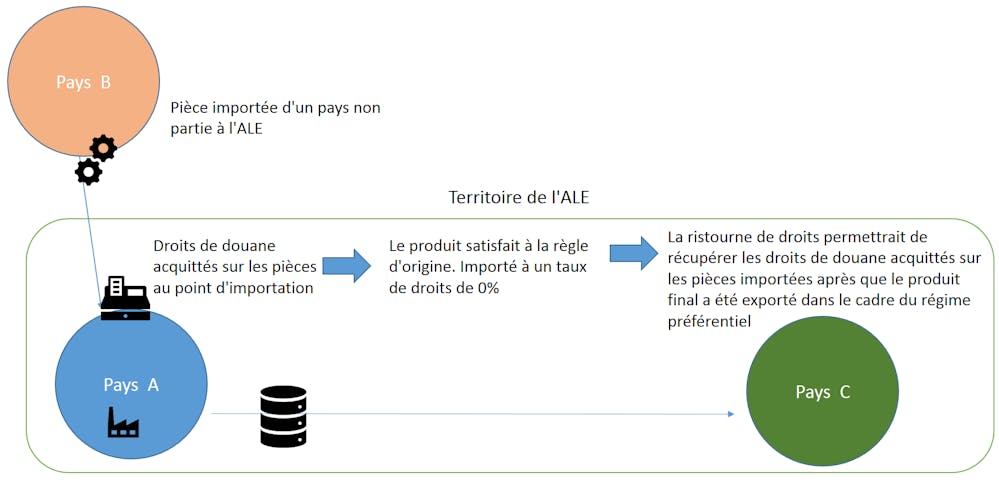

Exemple:

L'intrant A est importé d'un pays non partie à l'ALE et assujetti à des droits de douane à l'entrée sur le territoire. Il est ensuite utilisé dans la production d'un produit final qui est exporté vers un partenaire de l'ALE. Le produit satisfait à la règle d'origine pertinente et est exporté dans le cadre du régime de droits préférentiels. La ristourne de droits permettrait à l'exportateur de demander le remboursement des droits de douane acquittés pour l'importation de l'intrant A utilisé dans la production.

De plus amples renseignements sont disponibles sur le site Web de l'OMD.

| More Glossary |

|---|