| Cumul |

|---|

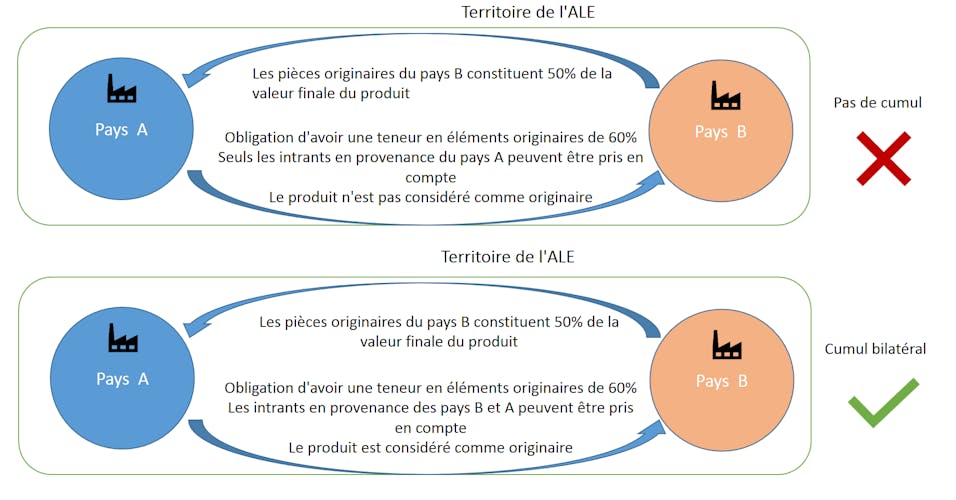

Le cumul est une disposition permettant de considérer les marchandises obtenues ou transformées dans un pays partie à l'ALE comme originaires d'un autre pays partie. Le cumul fait partie intégrante des accords commerciaux et permet le partage de production sur le territoire de l'ALE. C'est l'une des manières d'offrir aux producteurs une plus grande flexibilité en termes d'approvisionnement en intrants et en pièces: cela permet d'utiliser des intrants et des pièces de fournisseurs situés dans les pays partenaires de l'ALE et de les traiter comme originaires aux fins de la détermination de l'origine du produit final. Il existe trois types principaux de cumul: le cumul bilatéral, le cumul diagonal et le cumul total. La différence essentielle entre ces trois types est le volume de pièces concerné et le type d'intrants (originaires ou non originaires) qui peuvent être utilisés comme base du cumul. Dans la plupart des cas, deux conditions doivent être remplies pour appliquer l'un des types de cumul susmentionnés: 1) il doit y avoir un ou des accords commerciaux entre les pays souhaitant cumuler l'origine; et 2) tous les accords commerciaux dans la zone de cumul devraient avoir des règles d'origine identique. De plus, un accord d'assistance administrative mutuelle doit être conclu entre tous les pays participant à la mise en œuvre du cumul.

Cumul bilatéral: il est utilisé dans les accords commerciaux bilatéraux et permet à chaque partie à l'accord d'utiliser des produits originaires de l'autre partie sans que le produit final perde son statut originaire. Les marchandises produites à partir de matières originaires dans l'une des parties à l'ALE, puis transformées dans l'autre partie peuvent ensuite être exportées vers la première partie en bénéficiant d'un traitement préférentiel. En l'absence de cumul, seuls les intrants originaires du pays exportateur pourraient être pris en compte dans l'établissement du statut originaire.

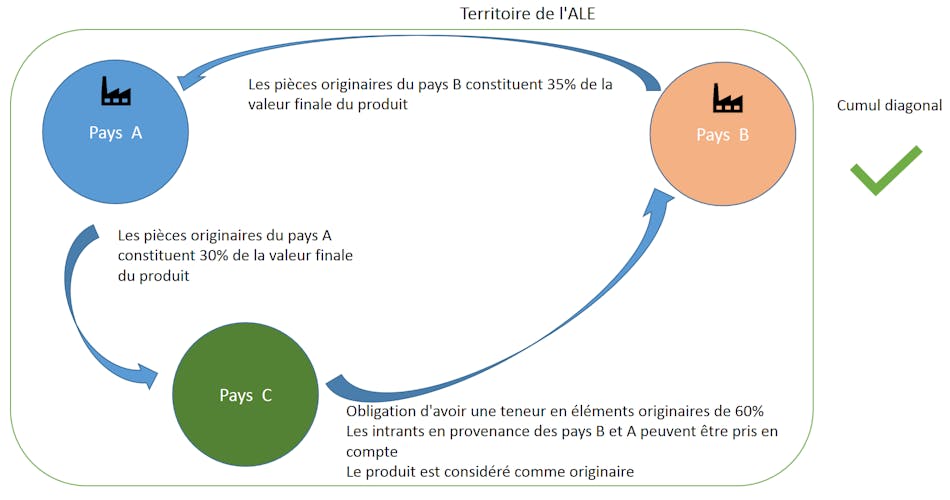

Cumul diagonal (parfois également nommé "cumul régional"): il fonctionne de la même manière que le cumul bilatéral, mais il s'applique dans les accords comptant plus de deux parties. Comme dans le cas du cumul bilatéral, le cumul diagonal s'applique uniquement aux marchandises originaires d'une partie à un ALE qui sont ensuite transformées dans une autre partie.

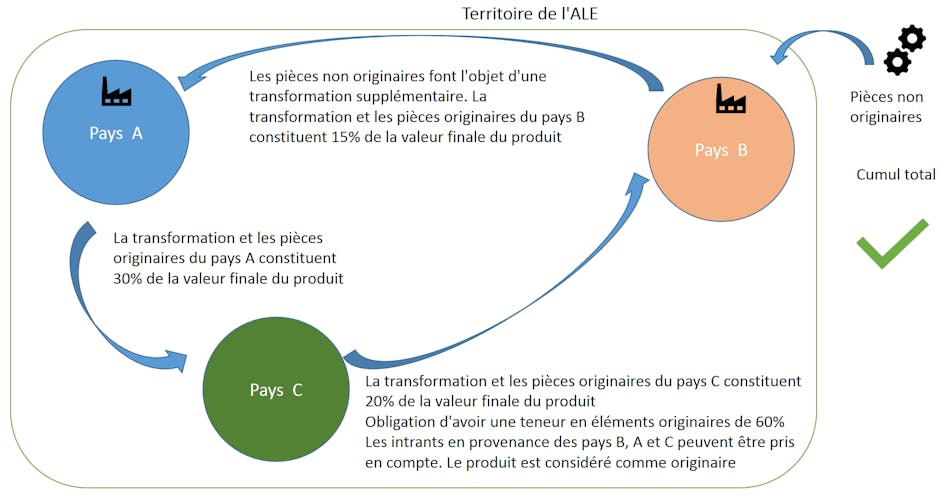

Cumul total: il permet d'appliquer le cumul entre plusieurs pays aux marchandises non originaires dans une partie à l'ALE et transformées sur le territoire de l'ALE. Le cumul total permet de cumuler l'origine en tenant compte de la transformation ajoutée n'importe où sur le territoire de l'ALE même lorsque l'intrant initial n'est pas originaire. C'est le type de cumul le plus flexible.

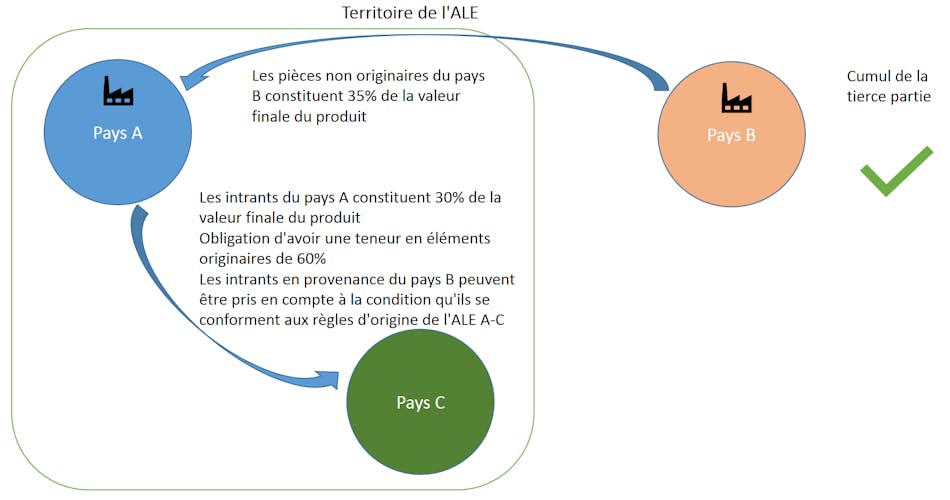

Cumul de la tierce partie (également connu sous le nom de cumul croisé ou de cumul étendu): il permet tous les types de cumul susmentionnés (les plus courants étant le cumul bilatéral et le cumul diagonal) entre des pays qui ne sont pas liés par un accord commercial ou qui sont liés par un accord commercial avec des règles d'origine différentes. Il autorise d'utiliser des intrants d'un pays tiers qui n'est pas partie à l'ALE applicable et de les considérer comme originaires à la condition qu'ils satisfassent aux règles d'origine énoncées par l'accord commercial pertinent. Le cumul croisé est le type de cumul le plus flexible pour les intrants originaires et est souvent limité à certaines positions ou sous‑positions ou à certains codes tarifaires, ou à certains types de produits.

Exemples:

Les pays A, B et C sont liés par un accord commercial qui prévoit le cumul diagonal. Une entreprise située dans le pays A exporte des intrants originaires vers sa filiale dans le pays B. Les intrants font l'objet d'une transformation supplémentaire dans le pays B avant d'être vendus à un client dans le pays C. Les marchandises sont assujetties à une règle relative à la valeur ajoutée fondée sur une obligation de teneur en valeur régionale de 60%. En l'absence de cumul, la filiale du pays B ne pourrait pas cumuler les intrants provenant de la société‑mère du pays A avec sa valeur ajoutée. Le cumul diagonal au titre de l'ALE A‑B‑C permet d'additionner la valeur régionale des pays A et B lorsque le produit est exporté vers le pays C.

Dans ce même scénario, avec le cumul total, une entreprise du pays A importe un produit non originaire en provenance d'un pays non partie à l'ALE et le soumet à une opération de transformation qui n'est pas suffisante pour conférer l'origine au titre de l'ALE A‑B‑C. Elle exporte ensuite le produit vers sa filiale dans le pays en tant que produit non originaire. La filiale transforme à nouveau le produit. Si la teneur en valeur régionale cumulée ajoutée par les pays A et B durant les étapes de transformation distinctes excède 60%, le produit pourra être exporté vers un client dans le pays C dans le cadre du régime tarifaire préférentiel en tant que produit originaire du territoire de l'ALE.

Dans ce même scénario, dans le cas où les pays A et B, et B et C sont liés par deux accords commerciaux prévoyant des règles d'origine différentes, le cumul de la tierce partie peut être appliqué. Une entreprise située dans le pays A exporte des intrants originaires vers sa filiale dans le pays B dans le cadre de l'ALE A‑B. Les intrants font l'objet d'une nouvelle transformation dans le pays B avant d'être vendus à un client dans le pays C. Les marchandises sont assujetties à une obligation de teneur en valeur régionale de 60% au titre de l'ALE B‑C. En l'absence du cumul croisé, le seuil de 60% doit être atteint dans le pays B sans la possibilité de tenir compte des intrants provenant du pays A dans le calcul de la teneur en valeur régionale. Le cumul croisé au titre des deux ALE permet de traiter les intrants en provenance du pays A comme originaires au titre de l'ALE B‑C sous certaines conditions, qui sont spécifiées dans l'accord.

| More Glossary |

|---|